La sociedad de la información y el conocimiento (SIC) es un modelo de desarrollo centrado en la capacidad para obtener, compartir y procesar cualquier información, transmitida vía telecomunicaciones e informática, a la que todos pueden acceder para utilizarla, compartirla, modificarla y actualizarla, y orientarla para generar conocimiento. Su objetivo es promover el desarrollo de las personas y las comunidades para que puedan emplear ese conocimiento nuevo en la promoción de un desarrollo sustentable y en la mejora de su calidad de vida.

El impacto de estas sociedades de la información y el conocimiento incide directamente, entre otras cosas, en el crecimiento de un país, la calidad de su fuerza laboral, los niveles educativos de su población y la competitividad de la industria en los mercados interno y externo.

Para poder acceder al modelo de desarrollo que ofrece la sociedad de la información y conocimiento, es indispensable contar con instrumentos suficientes de política pública y de reformas legales que potencien la innovación y la competencia, y así potencializar la utilización de las tecnologías de información y comunicaciones, principalmente el internet y la banda ancha.

Por esa razón México debe apostar, en el mismo sentido en que otros países lo han hecho de manera satisfactoria, a reducir la brecha digital entre la población y promover el desarrollo de una Sociedad de la Información y el Conocimiento, sin embargo, la consecución de ese objetivo en nuestro país aún enfrenta retos importantes.

Desde el 27 de noviembre de 2009, fecha en que se publicó en el Diario Oficial de la Federación la reforma a la Ley del Impuesto Especial sobre Producción y Servicios, que contenía el gravamen del 3 por ciento a las telecomunicaciones, nuestro país adoptó un impuesto regresivo a las telecomunicaciones que inhibe la inversión en el sector, y que estimula una política fiscal que no ayuda a incrementar la cobertura, calidad y competitividad de la infraestructura de servicios en beneficio para la población. Incluso, podemos afirmar que este impuesto merma directamente la cadena productiva no sólo de las telecomunicaciones, sino del conocimiento y en detrimento del bienestar social.

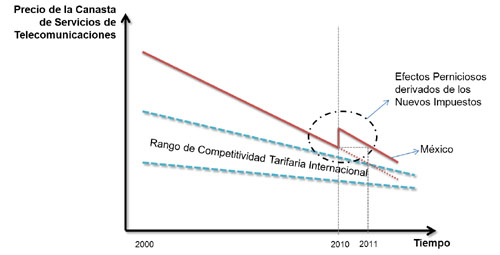

Los servicios de telecomunicaciones en nuestro país enfrentan desde entonces una sobrecarga fiscal, pues además de la tasa de 16 por ciento de impuesto al valor agregado (IVA) a dichos servicios se grava el 3 por ciento del impuesto especial a las telecomunicaciones, lo que se traslada directamente al consumidor encareciendo estos servicios. Dicho esquema juega un rol de distorsión económica al alejar el consumo privado y la inversión, incidiendo directamente y de manera negativa en el bienestar social. Clara muestra de ello lo encontramos en el más reciente estudio de la Organización para la Cooperación y el Desarrollo Económicos (OCDE)1 sobre el sector de las telecomunicaciones en México, en el cual dicho organismo señala que en nuestro país el consumidor enfrenta una pérdida de bienestar anual promedio estimada de casi 26 mil millones de dólares, o lo que es lo mismo, una perdida nacional del 1.8 por ciento del PIB.2

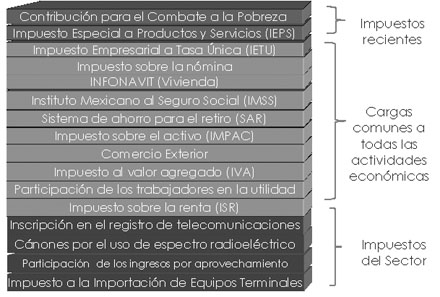

A lo anterior, hay que sumar pagos de derechos para entrar a las licitaciones, pago de cánones por asignación de espectro, tasas impositivas por uso del espectro, impuestos a la importación de handsets y equipo, impuestos en la operación como el IVA e ISR, que se le imponen a todas las actividades económicas que forman parte de ésta cadena. En su conjunto, la escalera fiscal que enfrenta este sector del desarrollo del conocimiento se traduce en la siguiente gráfica:

Si vamos más allá del tema industrial y de la cadena productiva del sector para centrarnos en el tema social, debemos subrayar que estos servicios junto con las TIC, se han convertido en un componente fundamental en el gasto de las familias, siendo el más dinámico en años recientes. En los países integrantes de la OCDE, el consumo destinado a las TIC alcanzó el 4.8% del gasto total familiar, correspondiendo el gasto principal de las familias el destinado a telecomunicaciones. No obstante esto último, las tendencias muestran que en los países líderes y con mayor desarrollo y niveles de inversión en las TIC (Australia, Dinamarca, Reino Unido, Estados Unidos), las Tecnologías de la Información hoy en día representan una mayor proporción del gasto de las familias que las telecomunicaciones.

Para el caso de México, según datos del más reciente estudio de la Asociación Mexicana de Internet,3 el crecimiento de usuarios de internet ha mantenido su tendencia a la alza, llegando a la cifra histórica de 41 millones de internautas en 2011, lo que significó un crecimiento del 14% con relación al año anterior. Se espera que dicha cifra siga creciendo en los próximos años, lo que demuestra que el internet es un servicio que está siendo adoptado por los diferentes sectores de la población y que resulta ser el vehículo indispensable para difundir el conocimiento y la herramienta fundamental para contar con una Agenda Digital con visión de estado que promueva el desarrollo educativo, cultural y económico del país.

En este contexto, resulta necesario subrayar que si bien el uso del internet quedó excluido del IEPS, la realidad tecnológica y económica en la que actualmente se ofrecen servicios convergentes de triple play (telefonía, internet y televisión) -con la posibilidad de oferta de cuádruple play, aunque la falta de competencia en el sector telecomunicaciones en nuestro país aún lo limita- hace difícil desagregar cada uno de dichos servicios, gravando indirectamente esta herramienta a la cual hoy los mexicanos todavía no tienen acceso de manera plena. Aún y cuando la reforma considera la posibilidad del empaquetamiento de los servicios, fija un tope de 30% del total de la factura para el valor del internet, lo que en la práctica puede generar una distorsión de precios en los otros dos servicios empaquetados, o en el mejor de los casos el operador opta por cobrar el IEPS generalizado al paquete, incluyendo al internet.

En el mismo orden de ideas, vale la pena resaltar lo que investigadores y especialistas del Centro de Investigación y Docencia Económicas (CIDE) y de la consultora The Competitive Intelligence Unit señalan sobre la ineficiencia y distorsiones que desplazan el gasto privado y la disminución del bienestar al aplicar impuestos especiales al sector telecomunicaciones afectando directamente la productividad y competitividad de diversas industrias y empresas de servicios.4

Dicha afirmación permite señalar que impuestos como el 3% a las telecomunicaciones en la Ley del IEPS limitan a una de las industrias que mayor dinamismo tienen en el mundo y cuyos niveles de inversión por año en nuestro país en la última década creció de 2,500 a 5, 700 millones de dólares –con un acumulado en 15 años de poco más de 61 mil millones de dólares-5 e impide avanzar en la meta para conseguir un incremento del 10% en la penetración de banda ancha y el crecimiento del 1.4% del Producto Interno Bruto nacional.6

Aunado a lo anterior, es preciso señalar que el impuesto especial que tienen las telecomunicaciones es considerado regresivo toda vez que conlleva un costo social que se traslada directamente a la ciudadanía desestimulando el consumo y la inversión en el sector, afectando principalmente a la población de menores recursos y obstaculizando la reducción de la brecha digital.

Vale la pena citar los argumentos principales que el CIDE y el Diálogo Regional sobre Sociedad de la Información (DIRSI) subrayan en el ensayo “Telecomunicaciones: servicios con efectos positivos para enfrentar la crisis” para que el Poder Legislativo los haga propios y frene políticas que gravan a las telecomunicaciones. Dichos argumentos giran en torno a cuatro consideraciones:7

1) Afecta negativamente el crecimiento económico, la creación de empleo y la productividad.

• Los efectos del gravamen se manifiestan en el nivel de acceso y consumo de la telefonía y otros servicios (se reduce la penetración entre un 2.2 y 4.3 puntos porcentuales, equivalentes a entre 2.4 y 4.6 millones de usuarios).

• Este impuesto especial se ve reflejado negativamente en la creación de empleos directos (construcción, despliegue y operación de nuevas redes), creación de empleos indirectos (ligados al desarrollo de nuevos negocios sustentados en la nueva infraestructura tecnológica) y generación de externalidades de red (cada nueva conexión genera valor para toda la red).

• Eliminar este impuesto se vería reflejado en un aumento de 2.8% en la tasa de generación de empleo a nivel nacional.

2 ) Es regresivo para consumidores actuales y futuros, lentificando la adopción

• Este impuesto afecta directamente al consumidor, pues se limita la adquisición y compra de los productos y servicios de este ramo por su subsecuente aumento de precio (estamos sumando otro impuesto adicional al Impuesto al Valor Agregado, IVA).

• Esta limitación es un impuesto regresivo que afecta principalmente a los sectores de la población con menores ingresos, ya que su penetración en este mercado es bastante grande.

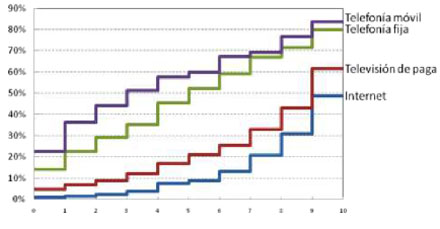

• Esta gráfica, contenida en el ensayo, indica que el acceso a la telefonía es mayor que las demás telecomunicaciones en todos los deciles de ingreso, incluyendo los más bajos, lo que hace que el mencionado gravamen adquiera características regresivas.

3) Va en dirección contraria a la tendencia internacional.

• A nivel internacional, varios países, desarrollados o en vías de desarrollo, han implementado políticas públicas que alientan la inversión en el sector de la telecomunicaciones.

4) Es una aplicación errónea de un impuesto concebido para bienes y servicios con externalidades negativas.

• Las telecomunicaciones son una herramienta benéfica, tanto para consumidores como para inversores o productores por todas las consideraciones económicas y sociales (Sociedad del Conocimiento).

• No se puede justificar que generen alguna externalidad negativa. Su tasación es inútil y perjudicial.

• Es necesario legislar y aplicar política pública en su favor, particularmente en un contexto de crisis económica mundial, donde la competencia y la inversión son muy importantes.

Las telecomunicaciones no son un bien de lujo

En la exposición de motivos del dictamen de reforma por la cual se introdujo el impuesto especial a las telecomunicaciones, se argumentó que el gravamen recaería en los grupos de altos ingresos de la población, idea que a todas luces hoy se considera anacrónica dados los índices de penetración crecientes de los servicios de telecomunicaciones, principalmente la telefonía celular, penetrando a familias de bajos recursos para quienes hoy en día se ha convertido en un insumo necesario.

De acuerdo con datos de la industria de las telecomunicaciones, del 100% de usuarios de telefonía móvil más del 60% corresponde a los niveles socioeconómicos D y E. Es decir, se ubican con los menores ingresos en la población. Por ello resulta que el cobro del IEPS a las telecomunicaciones frena la adopción de nueva tecnologías que podrían fomentar el crecimiento económico y reducir los niveles de analfabetismo digital.

En consecuencia, resulta que el trato fiscal que se le da a las telecomunicaciones corresponde, incorrectamente, al de un bien de lujo. The Competitive Intelligence Unit, señala en el documentoImpuestos Especiales a las Telecomunicaciones: Merma Productiva en Detrimento del Bienestar Socialque “cuando en la realidad observamos un aumento en la penetración de estos servicios para todos los Niveles Socio Económicos (NSE), elevando al mismo tiempo su capacidad productiva y si se observan mayores niveles de penetración en NSE más altos es únicamente debido al mayor poder adquisitivo que presentan”.

Por esa razón, resulta imperativo que México se mueva en la dirección de las políticas públicas que permitan cerrar la brecha digital respecto a los países desarrollados. El mismo estudio resalta la urgencia de considerar a estos servicios como básicos, citando el caso de Estados Unidos que ha decretado una prohibición a gravar, por ejemplo, el internet.8

Comparativo de México con otras economías de la región

México no ha logrado niveles de penetración de banda ancha móvil y fija similares a países latinoamericanos como Argentina, Brasil o Chile, en donde ésta ha alcanzado niveles superiores al 100%. Esta situación nos ubica con un rezago importante con respecto del resto de los países latinoamericanos, en parte fomentado por el cobro del IEPS que contribuye a la desaceleración en la adopción de servicios de banda ancha por parte de los consumidores, lo que impacta directamente sobre el objetivo público de cobertura universal y reducción de la brecha digital, entre otros.

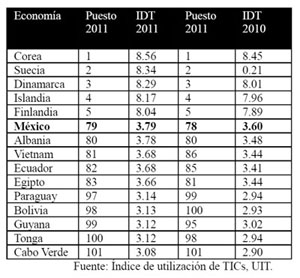

Si se revisa la experiencia internacional de los países que ocupan los treinta primeros puestos del Índice de Desarrollo de las Telecomunicaciones (IDT) de la Unión Internacional de Telecomunicaciones (UIT), encontramos profundas diferencias entre los países desarrollados y en vías de desarrollo, particularmente en lo que refiere a la utilización de este tipo de herramientas, que es tres veces mayor en los primeros países que en los segundos.9

De acuerdo al índice de utilización de las tecnologías de la información, según los informes de la IUT, la posición de México observa dificultades e incluso retrocesos en los últimos años en cuento a la adopción de tecnologías de la información y en el sector telecomunicaciones, al ubicarnos en el puesto 79 el años pasado, y perdiendo un lugar con respecto a la medición del 2010.

Por otro lado, entendiendo el problema desde la óptica de las políticas públicas con miras a mejorar la eficiencia y eficacia gubernamental y el logro del buen gobierno con prácticas de transparencia –las cuales se potencian con las nuevas tecnologías– resulta incongruente que encontremos políticas en la dirección correcta por parte de las principales secretarias de estado (SCT, SE, SFP, SS, SEP, SHCP) encaminadas a fomentar la adopción de las TIC en gobierno, a la par que se le imponga un impuesto especial al que pretende ser el principal componente habilitador de dichas prácticas.

Análisis econométrico sobre el impacto negativo del IEPS a telecomunicaciones

El análisis econométrico sobre las elasticidades precio de los diferentes servicios de telecomunicaciones en México elaborado por The Competitive Intelligence Unit para el estudio Impuestos Especiales a las Telecomunicaciones: Merma Productiva en Detrimento del Bienestar Social, muestra algunos de los efectos negativos del IEPS en telecomunicaciones. El documento comprueba que “cada línea fija pierde 77 minutos de voz al trimestre, considerando que este servicio muestra las menores elasticidades del sector. En promedio, esto se traduce en una merma productiva de 2,829 millones de pesos al trimestre, que representan 8.5% de la base gravable proveniente de las telecomunicaciones fijas.”

Respecto al servicio de TV de paga, el estudio señala que:

• El impacto de la carga impositiva representa una merma significativa en el número de usuarios, ya que, derivado de la política fiscal, 283,958 usuarios no accedieron al mercado en 2010 y casi medio millón en 2011.

• En términos económicos, este impacto refleja una merma productiva de 250 millones de pesos al año.

• Las telecomunicaciones móviles sufrieron una pérdida promedio de 9,700 millones de llamadas al año, que de haberse realizado hubieran significado un promedio de 7,800 millones de pesos al año, equivalentes al 3.6% de los ingresos móviles.

Lo anterior, se refleja en el total de la merma productiva que alcanza 4% del valor total del sector de las telecomunicaciones en México, aun cuando la base gravable por concepto del IEPS es solo 3%. Se concluye entonces que considerando que una de las características fundamentales de los impuestos especiales en México, la demanda por servicios como la TV de paga o telecomunicaciones móviles es elástica para un amplio sector la sociedad, por lo cual la imposición del impuesto implica una barrera en la democratización del servicio y, además, una escasa recaudación.

Aunado a la evidencia, es oportuno señalar que este efecto negativo impacta en los ingresos de los operadores y por consecuencia en los precios que ofrecen al consumidor, pues al reducir sus márgenes de ganancia se limita su capacidad de absorción del impuesto, transfiriendo el impacto a los usuarios finales.

Finalmente, y considerando que la banda ancha y el uso de las Tecnologías de la Información y Comunicación son fundamentales para terminar con el problema de la brecha digital que aqueja a 70 millones de mexicanos sin acceso pleno al internet, es necesario que el Poder Legislativo adopte medidas que estimulen el consumo y la adopción de servicios de telecomunicaciones, toda vez que las telecomunicaciones no son un bien de lujo, y para algunos sectores de la economía resultan insumos indispensables para llevar a cabo sus actividades cotidianas y laborales con las que consiguen los ingresos necesarios para subsistir –p. ej. Trabajadores de construcción, carpinteros, servicio doméstico– así como tener acceso a la cultura la educación y la salud.

Propuesta normativa

El Plan Nacional de Desarrollo, los objetivos de la Agenda Digital Nacional MX a largo plazo y los esfuerzos del honorable Congreso de la Unión, deben promover la adopción nacional de las tecnologías de la información y comunicaciones. Por esa razón, es urgente frenar la imposición de gravámenes que claramente impactan en el desarrollo del conocimiento, la innovación, y afectan a los sectores poblacionales más pobres.

Por todo lo anteriormente señalado, reitero que es importante excluir de gravámenes especiales aquellos bienes o servicios cuyo uso sea necesario para el desarrollo económico y social, tales como las telecomunicaciones y tecnologías de la información, pues de lo contrario, la estructura del IEPS puede impedir la democratización en su consumo, afectando a aquellos con menor poder adquisitivo e impidiéndoles de esta forma el acceso a servicios benéficos para el desarrollo nacional.

En consecuencia a lo expuesto y al exhorto mediante proposición con punto de acuerdo que presenté el 2 de octubre a la Secretaría de Hacienda y Crédito Público para eliminar este impuesto a las telecomunicaciones en el Presupuesto de Egresos de la Federación 2013, y al que se sumaron Senadores de distintos grupos parlamentarios el pasado 11 de octubre, someto a la consideración de esta soberanía el siguiente

Decreto por el que se reforman diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios

Artículo único: Se derogan los artículos 2o., fracción II, inciso c); 3o., fracciones XIV, XV y XVI; 8o., fracción IV; y 18-A de la Ley del Impuesto especial sobre Producción y Servicios, para quedar en los siguientes términos:

Artículo 2o. Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas y cuotas siguientes:

I. ...

a) ...

1. a 3. ...

b) y c) ...

1. a 3. ...

...

...

d) a h) ...

II. ...

a) y b) ...

c) (Se deroga)

Articulo 3o. Para los efectos de esta ley se entiende por:

I. a XIII ...

XIV. (Se deroga)

XV. (Se deroga)

XVI. (Se deroga)

XVII. ...

Artículo 8o. No se pagará el impuesto establecido en esta ley:

I. ...

a) a g) ...

II. y III. ...

a) a c) ...

1. y 2. ...

...

IV. (Se deroga)

Artículo 18-A. (Se deroga)

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Organización para la Cooperación y el Desarrollo Económico, “Estudio de la OCDE sobre Políticas y Regulación de Telecomunicaciones en México” OCDE (2012)

2 Las cifras son estimadas para el periodo 2005-2009 y se encuentran en millones de dólares PPP y como porcentaje del PIB mexicano

3 Asociación Mexicana de Internet “Hábitos de los Usuarios de Internet en México”, (2012)

4 El impacto de la tributación en el desarrollo del sector de banda ancha móvil. Raúl Katz, Ernesto Flores, Judith Mariscal, CIDE, 2010.

5 Sistema de Información Estadística de Mercados de Telecomunicaciones, Cofetel.

6 Cálculos realizados por The Competitive Intelligence Unit.

7 Telecomunicaciones: servicios con efectos positivos para enfrentar la crisis. DIRSI y Telecom CIDE. Octubre de 2009. En la CEPAL, diálogo para la Sociedad de la Información (http://www.eclac.cl/cgi-bin/getprod.asp?base=/socinfo/tpl/top-bottom.x sl&xml=/socinfo/noticias/paginas/9/38089/P38089.xml&xsl=/socinf o/tpl/p18f.xsl) (último acceso: 17 de octubre de 2012).

8 Internet Tax Freedom Act (1998). Disponible en http://www.gseis.ucla.edu/iclp/itfa.htm

9 Midiendo la Sociedad de la Información 2012, Informes UIT.

Dado en el Palacio Legislativo de San Lázaro, Cámara de Diputados, el 31 de octubre de 2012.

Diputado Juan Pablo Adame Alemán

@juanpabloadame

No hay comentarios:

Publicar un comentario